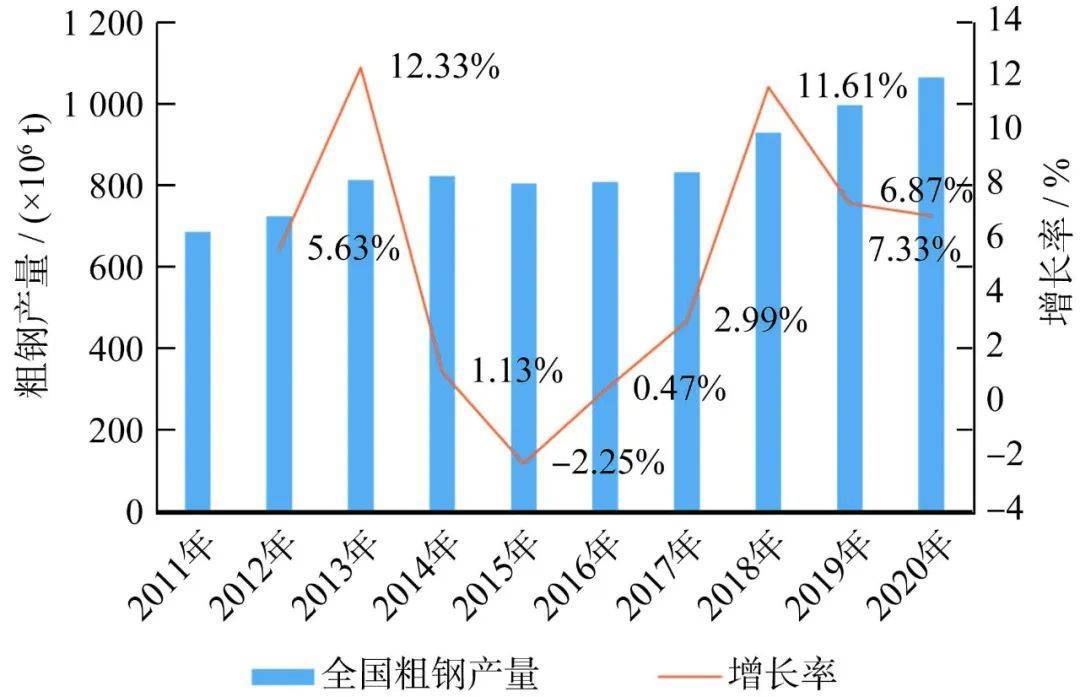

鋼結構行業發展離不開鋼鐵工業的大力支撐,自1996年鋼鐵產量突破1億t以后,連續20年高居世界第一位。據國家統計局統計[9],2020年我國粗鋼產量達到了10.65億t,占世界粗鋼總產量的50%以上。2021年我國粗鋼產量達到了驚人的10.33億t。

近10年我國粗鋼產量趨勢

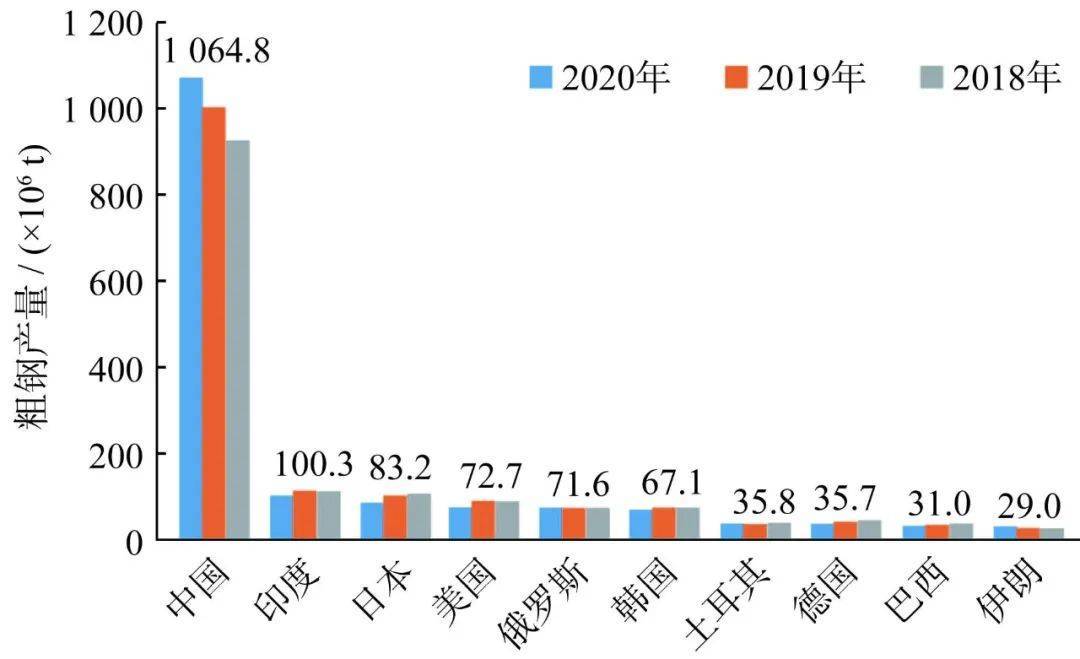

近3年世界主要國家鋼產量對比

從以上兩張圖中可以看出,我國的粗鋼產量比其他國家粗鋼產量的生產總和還要多,體現了我國強大的鋼鐵生產能力和巨大的市場潛力。鋼鐵行業的蓬勃發展給鋼結構行業快速、持續發展奠定了堅實的基礎。

鋼結構綜述

鋼結構是由鋼板、型鋼、鋼管、鋼索等鋼材,用焊、鉚、螺栓等連接而成的重載、高聳、大跨、輕型的結構形式,相比于傳統鋼筋混凝土結構,鋼結構具有強度高、自重輕、抗震性能好、工業化程度高、施工周期短、環境污染少和可塑性強等優點。

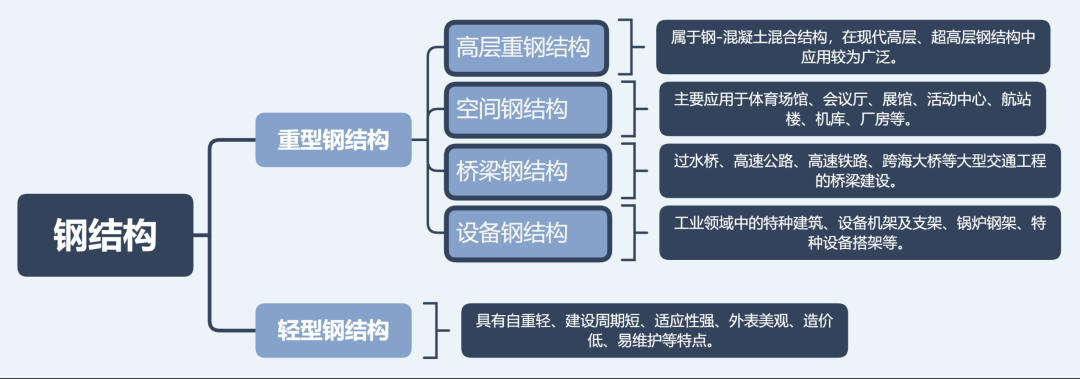

鋼結構分類及應用情況

鋼結構制造技術難度不大,主要是對鋼板、型鋼等原材料進行二次物理加工,主要步驟包括下料、切割、制孔、組裝與焊接過程。但不同于鋼材、零部件等標準化加工制造業務,鋼結構加工需要根據具體項目需求進行定制化制造,這種非標制造使得其大規模擴張對管理要求非常高。

鋼構行業內大部分企業規模較小的主要原因就在于小規模企業可以依靠老板個人細致的管理,實現產品質量及成本的較好把控,一旦規模擴大,受制于管理者個人精力有限,可能出現質量及成本的失控。

鋼結構加工流程

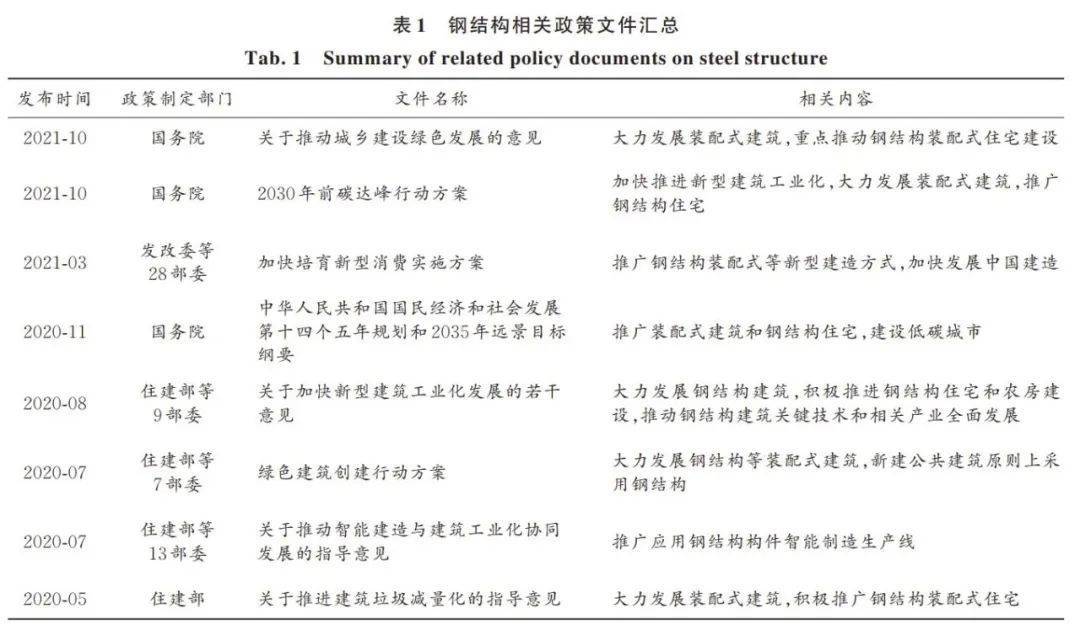

鋼結構行業相關政策

2020年新冠疫情肆虐之時,以鋼結構模塊化為主體的火神山、雷神山等防疫醫院的快速建設,充分展現了鋼結構快速、高效的特點。裝配式建筑的大力推廣給鋼結構應用帶來了發展機遇,鋼結構作為裝配式建筑的典型結構形式之一,在推動裝配式建筑大潮中得到了快速發展。近年來,國家明顯加強了對鋼結構推廣應用的重視程度,密集出臺了多項政策文件,如下圖所示。

鋼結構產業鏈

鋼結構的上游為鋼鐵行業,主要原材料為板材、型材、鋼管等鋼材,其價格波動將直接影響鋼結構企業的盈利水平。下游廣泛應用于廠房倉儲、多高層建筑、場館、電力橋梁等工業和建筑業,其中廠房倉庫等多使用輕鋼結構,該市場工藝簡單,生產廠家眾多,市場競爭更激烈,產品毛利率更低,高層重鋼結構、大跨度空間結構、電力橋梁等領域則屬于高端產品。

鋼結構產業鏈

鋼結構行業現狀分析

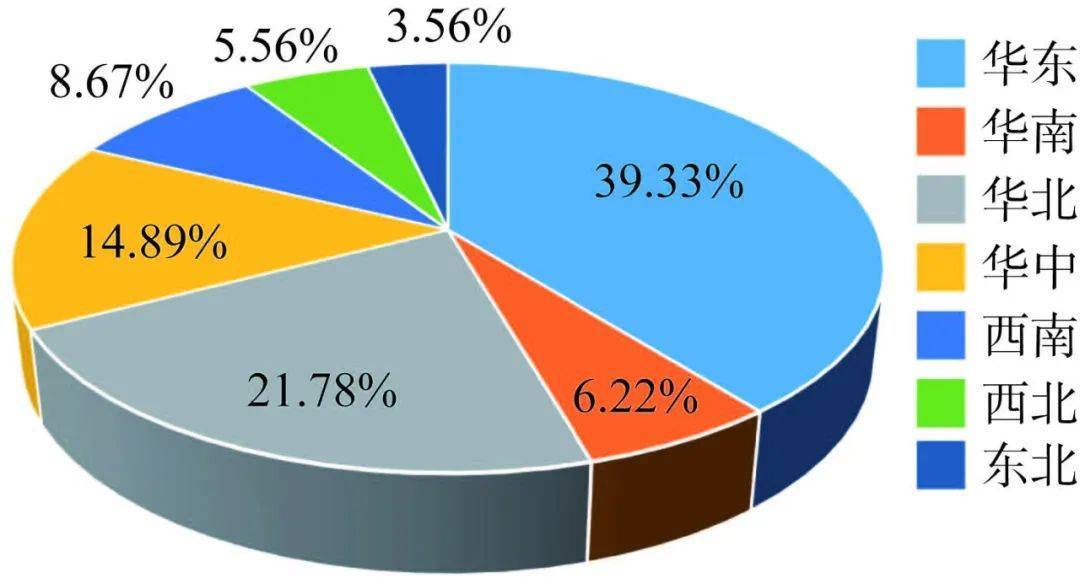

1)加工區域分布特點分析

我國鋼結構行業存在加工區域分布不均、發展不均衡的特點。目前全國各省份、直轄市等均有鋼結構加工廠,但加工廠數量和規模有較大差異。總體來說,規模大、加工能力強的企業主要集中在華東、華北區域,尤其是,浙江、安徽、山東、江蘇等省市,而西北、西南等區域加工能力相對較弱,鋼結構企業數量偏少。

主要鋼結構加工制造企業分布

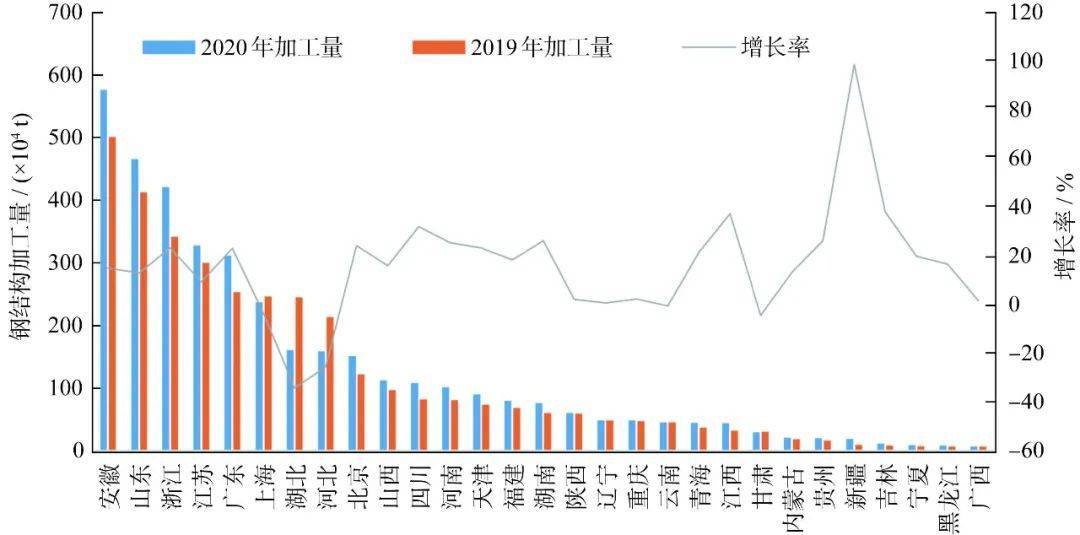

各省市鋼結構加工量對比

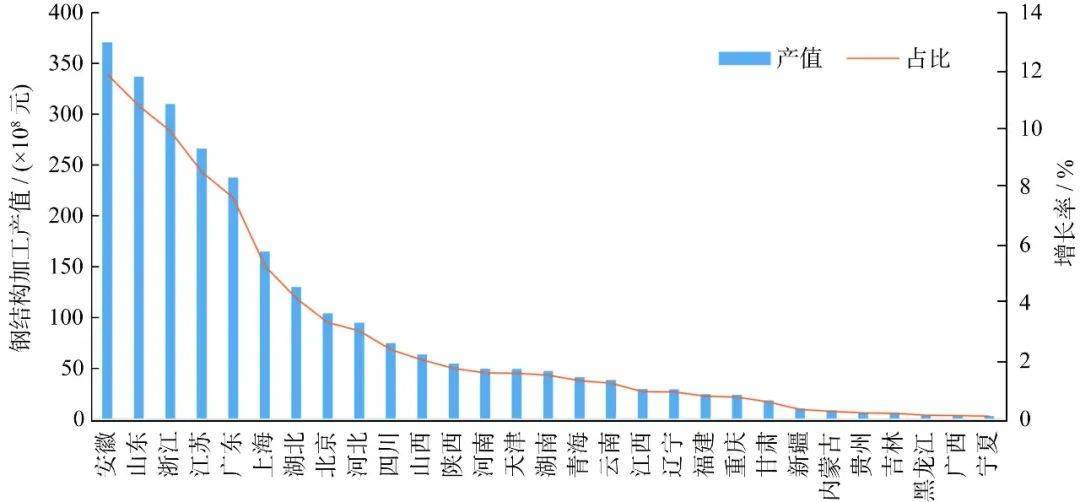

各省市鋼結構產值對比

各省市加工制造企業盈利能力對比

可以看出:安徽、山東、浙江、上海等省市表現較為突出。

2)鋼材強度分析

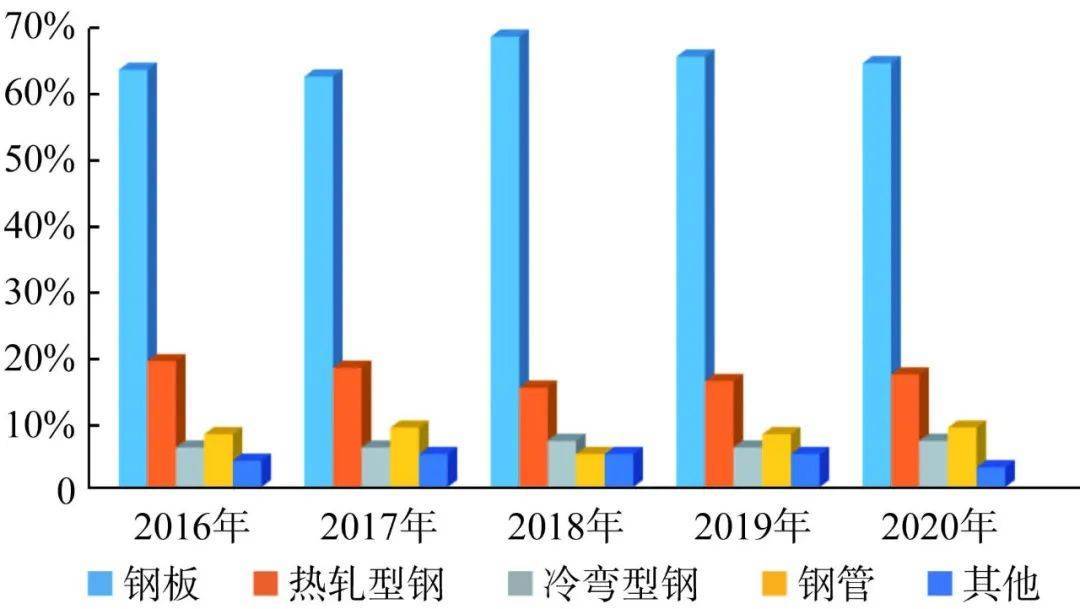

鋼結構行業加工使用的鋼材主要分為鋼板、熱軋型鋼、冷彎型鋼、鋼管及其他5個品種。從近幾年的統計數據來看,鋼材使用品種占比變化不大,板材使用仍占主導地位,占比達到60%以上,熱軋型鋼使用占比偏低,僅占15%~20%,且近年來沒有明顯改觀

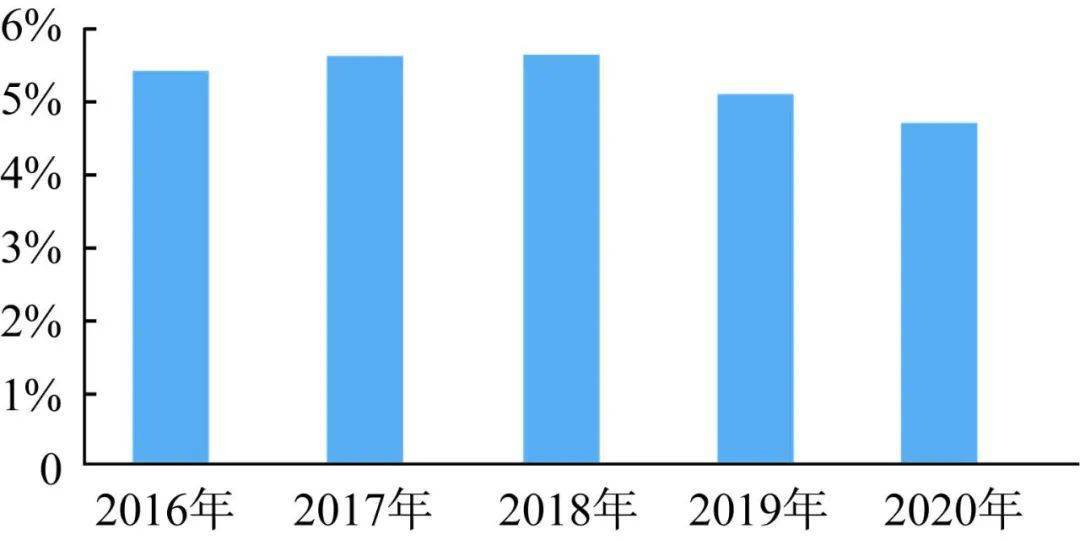

3)鋼材平均損耗率

鋼材平均損耗率示意圖

目前鋼結構行業多以鋼板為主要原材料,先對鋼板進行切割下料,再組對焊接,加工過程中不可避免的會造成鋼材損耗。據調研數據統計,目前鋼結構行業的平均損耗率一般在4%~6%之間,不同技術水平或管理水平的企業有所差別。最近兩年隨著鋼材價格上漲,鋼結構企業加強了對鋼材的管理和使用,損耗率有所下降。余料的合理再利用是減少鋼材損耗率的重要途徑,同時合理的排板規劃及下料管理也有利于提高鋼材使用效率。

4) 鋼結構行業集中度對比分析

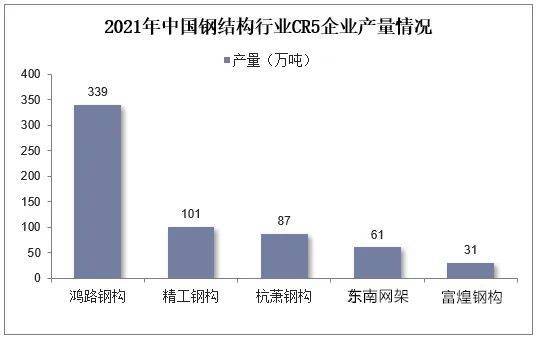

鋼結構市場競爭激烈,近幾年,由于鋼材價格頻繁波動,加之產業政策調整及行業監管趨嚴,一些缺乏創新、實力較為薄弱、缺少資質、管理不健全的中小鋼結構企業在競爭中難以為繼,相繼退出市場。從我國鋼結構行業前五大上市公司產量集中度來看,2021年全國規模前五的上市公司鋼結構產量總和為619.0萬噸,集中度為6.38%,較去年的5.28%提升了1.1pct,行業集中度大幅提升。未來,隨著國家對稅收和社保征收制度的不斷完善以及環保嚴監管政策不斷落實,鋼結構中小企業利潤空間可能將被進一步壓縮,行業有望持續向龍頭集中。

中國鋼結構行業CR5企業分別是鴻路鋼構、精工鋼構、杭蕭鋼構、東南網架、富煌鋼構,2021年各企業產量分別為339、101、87、61、31萬噸。在產量對比上,鴻路鋼構產量明顯高于其他鋼結構上市公司。

5)鋼結構行業未來發展趨勢

鋼結構屬于典型的綠色環保節能型結構,符合循環經濟和可持續發展的要求。能做到藏鋼于民,加強國家對鋼鐵資源的戰略儲備,意義十分重大。鋼結構行業的發展前景非常廣闊,應從以下幾方面做好鋼結構生產:

(1)加強鋼結構標準化。標準化是實現鋼結構智能建造的基礎,是鋼結構部品化和規模化供應、降低建造成本的必要條件,也是我國和國外鋼結構產業存在差距的主要因素之一。重點推進鋼結構住宅、學校、醫院、辦公建筑、酒店等標準化設計,以鋼結構標準化為主線促進產業上、下游協同發展,充分發揮鋼結構制造安裝的工業化屬性,促進建筑行業的轉型升級。

(2)鋼結構裝配式住宅蓄勢待發。近年來,國家連續發布了多項政策支持裝配式建筑發展。《鋼結構行業“十四五”規劃及2035年遠景目標》提出鋼結構行業“十四五”期間發展目標:到2025年底,全國鋼結構用量達到1.4億噸左右,占全國粗鋼產量比例15%以上,鋼結構建筑占新建建筑面積比例達到15%以上。到2035年,我國鋼結構建筑應用達到中等發達國家水平,鋼結構用量達到每年2.0億噸以上,占粗鋼產量25%以上,鋼結構建筑占新建建筑面積比例逐步達到40%,基本實現鋼結構智能建造。在國家產業政策的扶持以及有利市場環境的助推下,鋼結構裝配式建筑產業將迎來發展黃金期。

(3)大力推進鋼結構智能建造。鋼結構行業同其他工業領域相比,在智能制造方面差距非常大。未來應抓住新技術、新業態不斷涌現的歷史機遇,大力推動鋼結構制造全流程數字化、關鍵工序智能化的進程,提升鋼結構智能化生產水平,積極開展鋼結構制造智能工廠或數字化示范車間的建設,實現鋼結構行業高質量發展。

綜上所述,加快智能制造業的發展,是培育我國經濟增長新動能的必由之路,是搶占未來經濟和科技發展制高點的戰略選擇,對于推動我國制造業供給側結構性改革,打造我國制造業競爭新優勢,實現制造強國具有重要戰略意義。

微信掃一掃

微信掃一掃